중국 밖 희토류 공급망이 비싸더라도 먼저 잠기는 중이다. 한국은 지금 가격보다 계약 선점 속도에서 뒤처질 위험을 봐야 한다.

희토류 뉴스는 보통 너무 멀게 들린다. 광산이 어디 있고, 정제 공장이 어느 나라에 있고, NdPr이니 사마륨이니 하는 단어가 나오기 시작하면 한국 일상과는 상관없는 산업 기사처럼 느껴진다. 그런데 지금 한국이 봐야 할 건 바로 그 멀어 보이는 공급망이다. 호주 Arafura는 한국과 독일이 희토류 부족에 더 취약하다고 경고했다. 이유는 단순하다. 미국과 일본은 이미 장기 공급 계약을 먼저 확보하고 있는데, 한국은 아직 그만큼 선점하지 못했기 때문이다.

이걸 단순 원자재 수급 기사로만 보면 핵심을 놓친다. 희토류는 스마트폰, 전기차, 풍력, 방산, 로봇, 데이터센터 냉각과 전력장비까지 들어간다. 다시 말해, 희토류는 AI나 전기차 같은 화려한 최종 산업의 뒤쪽에서 실제로 병목이 되는 물질이다. 지금 시장이 무서워하는 건 가격이 조금 오르는 정도가 아니라, 필요한 물량을 아예 안정적으로 계약할 수 있느냐는 문제다. 기술 경쟁처럼 보이는 산업 싸움의 밑바닥에서, 실제로는 원료 계약 경쟁이 먼저 벌어지고 있다는 뜻이기도 하다.

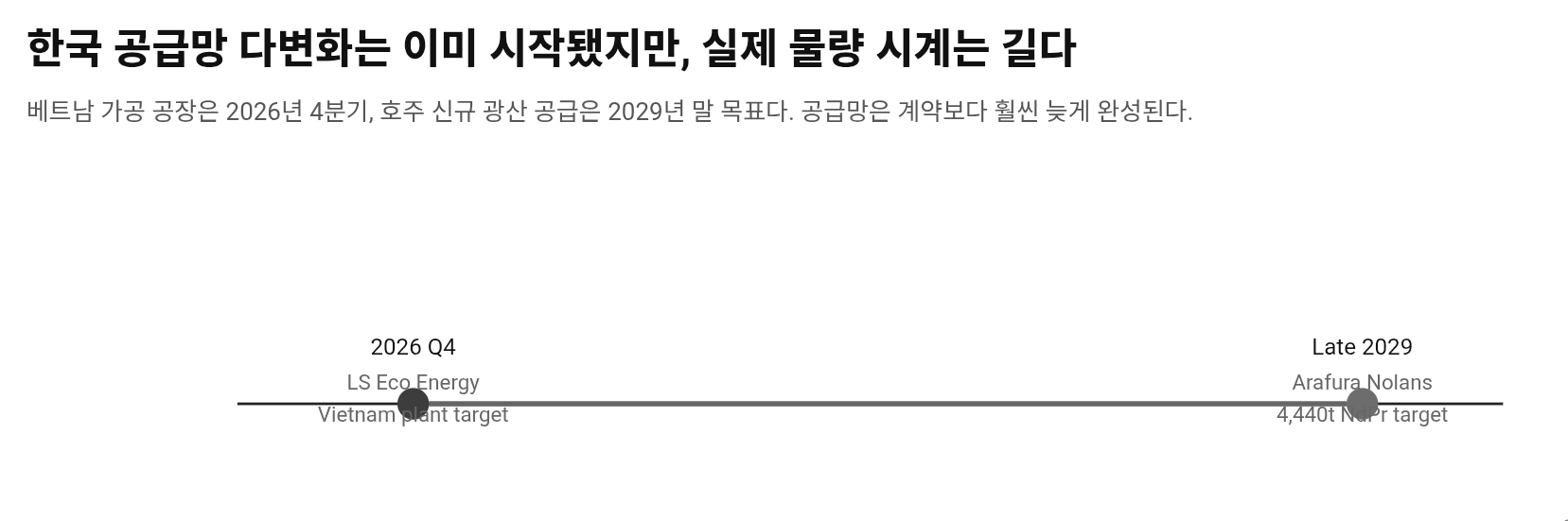

이번 흐름이 더 중요해지는 이유는 중국의 수출 통제가 더 이상 일시적 뉴스가 아니라는 점이다. 일본은 중국과의 관계를 예전보다 낮은 톤으로 규정하면서까지, 미국과 함께 희토류·핵심광물 독립 공급망 계획을 밀고 있다. 한국도 민간 차원에선 움직임이 있다. Lynas와 LS Eco Energy는 베트남 희토류 가공 협력을 위한 예비 합의를 맺었다. 하지만 여기서 중요한 건 “움직이고 있다”와 “이미 확보했다”의 차이다. 일본과 미국은 선계약을 통해 자원을 잠그고 있고, 한국은 아직 공급망을 넓히는 단계에 가깝다.

이 차이는 시간이 갈수록 더 커질 수 있다. 희토류는 필요할 때 현물로 쉽게 조달하는 구조가 아니다. 광산 개발, 정제, 가공, 자석 제조까지 시간이 오래 걸리고, 공급선도 제한적이다. Arafura의 Nolans 프로젝트도 실제 생산 목표 시점이 2029년 말이다. 즉 오늘 계약을 못 잡으면 내년만 불리한 게 아니라, 몇 년 동안 구조적으로 불리해질 수 있다. 그래서 이건 단기 가격 뉴스가 아니라 미래 제조 경쟁력 뉴스다. 공급망은 발표가 아니라 물량이 돌기 시작하는 순간에 완성되는데, 그 사이의 시간차가 길수록 먼저 계약한 나라가 더 유리해진다.

한국 입장에서 더 아픈 지점은 희토류가 한국의 강한 산업들 바로 뒤에 붙어 있다는 점이다. 현대차와 기아는 전기차·모터용 자석 수요와 연결돼 있고, 방산과 전자부품도 희토류 자석을 피하기 어렵다. 한국은 완성품을 잘 만들고, 부품과 배터리도 강하지만, 그 앞단의 핵심 광물에서 공급이 흔들리면 전체 경쟁력이 느려질 수 있다. 특히 미국과 일본이 먼저 장기 계약을 잠그면, 한국 기업은 더 비싼 가격을 내거나 더 늦게 물량을 받게 될 위험이 커진다.

이 지점에서 오늘 뉴스는 한국 반도체나 배터리 기사와도 닿아 있다. 시장은 AI, 전기차, 방산을 각자 다른 산업처럼 보지만, 실제 병목은 종종 같은 곳에서 생긴다. 희토류 같은 핵심광물이 그 예다. 한국이 최종 제품 경쟁력에 비해 자원 외교와 장기 조달에서 뒤처지면, 앞으로는 기술이 아니라 원료 확보가 마진과 생산속도를 가르는 상황이 더 자주 나올 수 있다. 그때 시장은 실적 발표보다 공급 보장 계약을 더 중요하게 보기 시작한다.

투자자 관점에서도 이 뉴스는 단순 자원주 뉴스로 끝나지 않는다. 첫째, 희토류 공급망 다변화는 한국 전기차·부품·방산·산업재 밸류체인 전반에 영향을 준다. 둘째, 원가 뉴스가 아니라 공급 보장 뉴스라는 점에서, 실제로는 생산 차질 리스크와 직결된다. 셋째, 한국 기업이 어느 나라 공급망에 얼마나 빨리 올라타느냐에 따라 밸류에이션의 안전마진도 달라질 수 있다. 즉 이 이슈는 특정 원자재 가격의 문제가 아니라, 한국 제조업이 다음 3~5년을 얼마나 안정적으로 버틸 수 있느냐의 문제다.

또 하나 봐야 할 건 가격 자체다. Lynas 계약 비교가가 킬로그램당 110달러 수준인 반면, 중국 기반 시장 가격은 103달러 수준으로 제시됐다. 이 차이는 단순히 누가 더 비싸게 파느냐의 문제가 아니다. 시장이 이미 “비중국 공급망에는 프리미엄이 붙는다”고 인정하고 있다는 뜻이다. 다시 말해, 한국 기업이 앞으로 맞닥뜨릴 선택지는 싸게 사는 것과 안전하게 사는 것 사이의 선택일 수 있다. 공급이 불안한 국면에서는 가격 차이보다 안정성 차이가 더 크게 작동한다.

결국 오늘 이슈의 핵심은 “희토류가 중요하다”가 아니다. 그건 이미 다 안다. 더 중요한 건 미국과 일본은 지금 그 중요성을 계약으로 바꾸고 있고, 한국은 아직 그 선점 싸움에서 더 서둘러야 한다는 점이다. 그래서 오늘 희토류 뉴스는 광물 기사이면서 동시에, 한국 제조업의 다음 병목을 미리 보여주는 공급망 기사다. 한국이 앞으로도 완성품 경쟁력을 지키려면, 이제는 기술 기사만큼이나 자원 계약 기사도 더 자주 읽어야 하는 단계에 들어섰다.

Sources

- Reuters: South Korea, Germany exposed to rare earths shortage, Australia's Arafura says

https://www.reuters.com/business/energy/south-korea-germany-exposed-rare-earths-shortage-australias-arafura-says-2026-03-25/

- Reuters: Australia's Lynas agrees potential rare earths deal with South Korea's LS Eco Energy

https://www.reuters.com/business/energy/australias-lynas-signs-rare-earths-deal-with-south-koreas-ls-eco-energy-2026-03-25/

- Reuters: Japan to drop 'most important' tag for China ties

https://www.reuters.com/world/china/japan-drop-most-important-tag-china-ties-2026-03-24/

'📌 글로벌 트렌드' 카테고리의 다른 글

| 1988년 이후 가장 강한 수출 증가율… 그런데 이 숫자를 그대로 믿으면 안 되는 이유 (0) | 2026.04.01 |

|---|---|

| 국제유가 120달러가 되면 뭐가 달라질까… 한국은 이제 생활 규제까지 검토한다 (1) | 2026.03.31 |

| ‘K-Nvidia’에 국가 돈이 붙었다… Rebellions 투자 승인이 보여준 한국 반도체의 다음 단계 (0) | 2026.03.27 |

| 일본 물가가 다시 2.7%로 올랐다… 이제 엔저보다 더 중요한 건 임금발 서비스 인플레다 (0) | 2026.03.26 |

| SK하이닉스가 11.95조 원 장비를 먼저 당겼다… AI 메모리 전쟁이 자본조달 전쟁으로 바뀌고 있다 (0) | 2026.03.25 |