중동 유가 충격과 무역 불안 속에 한국 4분기 GDP는 -0.2%로 수정됐다. 그런데 1인당 GNI는 3만6855달러였다. 숫자는 덜 나빠졌는데 체감은 왜 더 차가운지, 건설투자·수출 둔화와 원화 약세까지 묶어 정리한다.

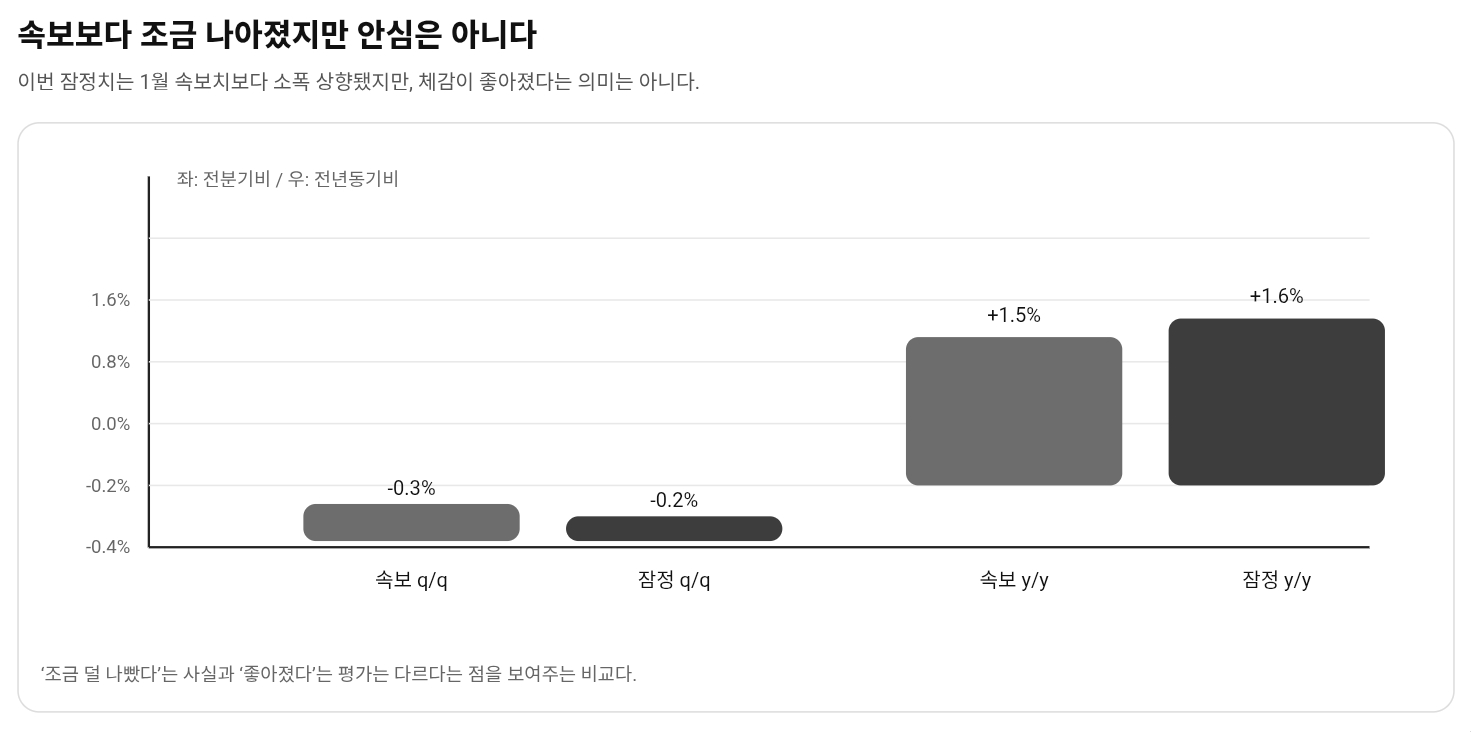

중동발 유가 충격과 무역 불안이 여전히 시장을 흔드는 가운데, 한국은행이 오늘 아침 내놓은 잠정치는 의외로 단순하지 않았다. 2025년 4분기 GDP는 전분기 대비 -0.2%로, 1월 속보치(-0.3%)보다는 덜 나빴다. 그런데 숫자가 조금 덜 나빠졌다고 해서 체감이 좋아졌다고 말하기는 어렵다. 세계 경기와 에너지 가격, 환율이 동시에 흔들리는 구간에서는 “덜 나쁜 숫자”와 “덜 힘든 현실”이 같은 뜻이 아니기 때문이다.

한국 시장은 이 잠정치를 성장률 하나로 읽지 않는다. 직전 분기 1.3% 반등 뒤 다시 마이너스로 꺾였다는 점, 건설투자와 수출이 성장의 발목을 잡았다는 점, 그리고 원화 약세 때문에 달러 기준 국민소득 증가율이 거의 멈췄다는 점을 같이 본다. 오늘 뉴스는 한국 경제가 무너졌다는 이야기가 아니라, “겉으론 버티지만 체감은 더 쉽게 식는 구조”를 다시 보여준 숫자에 가깝다.

개인에게 이게 중요한 이유는 GDP가 뉴스로 끝나지 않기 때문이다. 성장률이 한 분기 꺾이는 건 거시경제 기사지만, 건설·제조·수출이 동시에 약해지면 현장에서는 발주와 채용, 성과급 기대, 하청 물량, 그리고 소비 심리로 내려온다. 숫자는 덜 나빠졌는데 체감이 더 차갑게 남는 이유가 여기 있다.

1) -0.2%는 생각보다 큰 차이다

GDP가 -0.2%라는 건 “별거 아닌 하락”처럼 보일 수 있다. 하지만 바로 전 분기가 +1.3%였다는 걸 같이 놓고 보면 해석이 달라진다. 한 분기 만에 방향이 뒤집힌 것이다. 성장률이 높은 수준에서 조금 둔화한 게 아니라, 반등의 탄력이 오래 이어지지 못했다는 뜻이다.

이럴 때 시장이 먼저 보는 건 headline보다 구성이다. 건설투자가 4분기에도 크게 줄고, 수출도 감소했다는 건 한국 경제의 약한 고리가 여전히 살아 있다는 의미다. 반도체와 몇몇 대형주가 지수를 버텨도, 실제 생산과 건설, 발주가 꺾이면 체감은 냉랭해진다.

여기서 정책과 기업이 잘 크게 말하지 않는 부분이 있다. 성장률이 소폭 상향됐다는 발표는 안도감을 주기 좋지만, 기업의 투자 계획이나 현장 심리가 바로 바뀌는 건 아니다. 숫자가 조금 덜 나빠졌다는 사실과 돈의 흐름이 다시 살아난다는 의미는 다르다. 시장은 이 차이를 꽤 냉정하게 본다.

2) GDP는 줄었는데 GNI와 1인당 소득은 왜 늘었나

오늘 숫자에서 가장 헷갈리는 부분은 여기다. 4분기 GDP는 -0.2%인데, 4분기 실질 GNI는 전분기 대비 +1.4%였다. 연간 1인당 명목 GNI도 3만6855달러로 소폭 늘었다. 이 조합만 보면 “그럼 생각보다 괜찮은 거 아닌가?”라는 착각이 생긴다.

하지만 GNI는 GDP와 다르다. GDP는 국내에서 만들어진 부가가치이고, GNI는 교역조건 변화나 대외 소득의 영향을 더 받는다. 이번처럼 교역조건이 일부 개선되면 생산이 둔해도 소득 쪽 숫자는 덜 나쁘게 보일 수 있다. 문제는 이 숫자가 일상 체감과 바로 이어지진 않는다는 점이다. 소득이 늘었다는 통계가 임금, 상여, 일감 증가로 바로 번역되지는 않는다.

원화 기준으로는 1인당 소득이 4.6% 늘었지만, 달러 기준으로는 0.3% 늘어나는 데 그쳤다. 원/달러가 높았다는 뜻이다. 이 부분은 무척 중요하다. 같은 소득이라도 원화가 약하면 해외여행, 직구, 달러 결제 서비스, 수입 품목 가격 부담은 더 빨리 느껴진다. 그래서 국민소득 통계는 늘었다는데 체감은 오히려 빠듯하게 남는 일이 생긴다.

3) 건설·수출 둔화가 왜 더 무겁게 들리나

이번 잠정치에서 건설과 수출이 약했다는 점은 그냥 경기 기사 한 줄로 넘기기 어렵다. 건설은 투자와 고용, 지방 경기, 자재 수요, 금융 노출이 길게 얽혀 있는 업종이다. 수출은 한국 경제 전체의 온도계에 가깝다. 둘이 동시에 약해지면 통계보다 현장에서 먼저 체감이 나빠진다.

이런 뉴스가 시장에서 무겁게 읽히는 이유도 비슷하다. 건설주, 소재, 산업재, 일부 내수주는 성장 둔화와 함께 실적 기대가 낮아질 수 있다. 반대로 대형 수출주는 환율 약세가 일부 완충 역할을 할 수 있지만, 대외 수요가 약하면 그것도 오래 버티기 어렵다. 결국 지수와 체감이 갈라지는 구간이 생긴다.

개인 입장에서는 이럴 때 “뉴스가 괜찮다 vs 체감이 나쁘다” 중 무엇을 믿어야 할지가 가장 헷갈린다. 답은 둘 다다. 거시 숫자는 방향을 말해주고, 체감은 속도를 말해준다. 방향이 급락은 아니더라도, 속도가 느려지고 있다는 점이 지금 더 중요하다.

4) 결국 먼저 반응하는 건 기대치다

GDP 잠정치가 조금 덜 나쁘게 나온다고 해서 경제가 바로 좋아지는 건 아니다. 시장이 먼저 바꾸는 건 가격이 아니라 기대치다. 기업은 공격적으로 사람을 뽑기보다 계획을 늦추고, 소비자는 큰 지출을 뒤로 미루고, 투자자는 업종별로 더 까다롭게 고르기 시작한다. 그 과정이 몇 주에서 몇 달 뒤 생활 체감으로 굳어진다.

오늘 발표를 “다행히 덜 나빴다” 정도로 읽는 건 틀린 말은 아니다. 하지만 그걸 곧바로 “이제 괜찮아진다”로 번역하면 지나치게 낙관적이다. 한국 경제는 여전히 글로벌 충격에 민감하고, 건설·수출·환율 같은 약한 고리가 남아 있다. 숫자의 표면보다 그 숫자가 의미하는 기대의 변화가 더 중요한 시기다.

숫자는 버티고 있지만, 체감은 아직 버티는 쪽보다 조심하는 쪽에 가깝다. 오늘 잠정치는 그 차이를 다시 보여줬다. 성장률이 조금 덜 나빴다는 사실보다, 왜 그렇게 느껴지지 않는지를 이해하는 편이 지금은 더 실용적이다.

Sources

- Reuters: South Korea revised Q4 2025 GDP -0.2% q/q, vs -0.3% seen earlier

https://www.reuters.com/world/asia-pacific/south-korea-revised-q4-2025-gdp-02-qq-vs-03-seen-earlier-2026-03-09/

- 연합뉴스: 작년 1인당 국민소득 3만6855달러…연간 1.0%, 4분기 -0.2%

https://www.yna.co.kr/view/AKR20260310023000002

- 뉴스핌: 건설투자 급감·수출 둔화…작년 4분기 GDP 0.2% 역성장

https://www.newspim.com/news/view/20260310000042

- 한국은행 통계 공표 일정

https://www.bok.or.kr/portal/stats/statsPublictSchdul/listCldr.do?menuNo=200775

- 한국은행 통계 서브메인

https://www.bok.or.kr/portal/submain/submain/sts.do?menuNo=200094&viewType=SUBMAIN

- 한국은행 ECOS

https://ecos.bok.or.kr/

'📌 글로벌 트렌드' 카테고리의 다른 글

| 집주인 대출이 세입자보다 빨랐던 틈… 정부가 이번엔 그 순서를 바꾸려 한다 (1) | 2026.03.11 |

|---|---|

| 벤츠 EV 배터리 숨겼다…112억 과징금보다 더 무서운 건 중고차 가격이다 (1) | 2026.03.11 |

| 미국 관세 25% 인상, 이번엔 멈출까… 3월 12일 전 한국 시장이 먼저 보는 숫자 (0) | 2026.03.09 |

| 중동 유가 충격, 금융위 13.3조 지원… 그런데 주유비보다 먼저 흔들리는 게 있다 (2) | 2026.03.06 |

| 외환보유액 늘었는데 원/달러가 안 내려가는 이유: 2월 4,276억달러의 의미 (0) | 2026.03.05 |